处理征信逾期记录

处理征信逾期记录通常需要以下几个步骤:

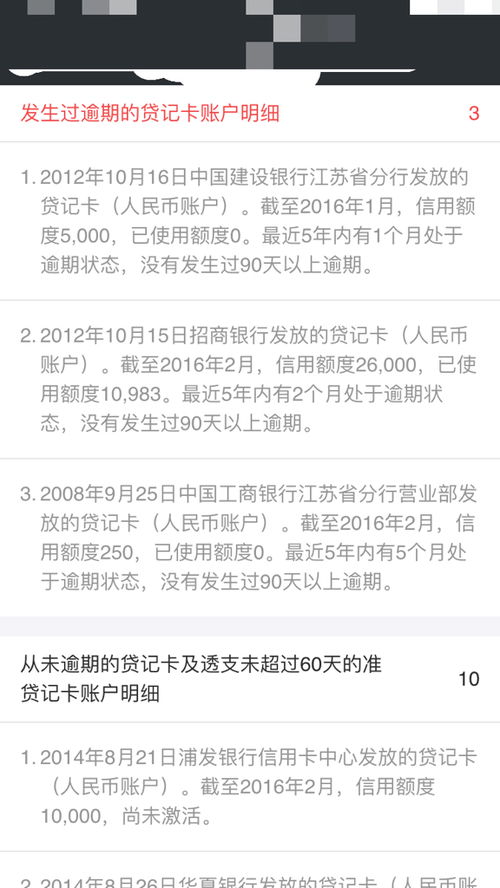

1. 确认逾期记录:首先,您需要确认您的征信报告中是否存在逾期记录。您可以通过中国人民银行征信中心查询您的个人信用报告,或者通过其他授权的征信查询机构查询。

2. 了解逾期原因:一旦确认存在逾期记录,您需要了解逾期的原因。这可能是由于忘记还款、还款能力不足、银行系统错误等原因造成的。

3. 与银行或贷款机构沟通:您需要与银行或贷款机构进行沟通,了解逾期记录的具体情况,并尝试协商解决。如果逾期是由于银行系统错误造成的,银行可能会帮助您更正记录。

4. 补交欠款:如果您有逾期欠款,您需要尽快补交欠款,以避免逾期记录对您的信用产生更大的影响。

5. 修复信用记录:在补交欠款后,您需要关注您的信用记录的修复情况。通常情况下,逾期记录会在您补交欠款后的一段时间内被更新。您可以通过定期查询您的信用报告来了解信用记录的修复情况。

6. 避免未来逾期:为了避免未来再次发生逾期,您需要制定合理的还款计划,确保按时还款。您还可以使用自动还款功能,以避免忘记还款。

7. 寻求专业帮助:如果您在处理逾期记录方面遇到困难,您可以寻求专业的信用修复机构的帮助。这些机构可以帮助您了解信用记录的处理流程,并提供专业的建议和服务。

请注意,处理征信逾期记录需要时间和耐心,而且不同的情况可能需要不同的解决方案。如果您有具体的逾期记录问题,建议您咨询专业的信用修复机构或律师。

如何处理征信逾期记录——全面指南

征信逾期记录对个人的信用评级有着重要影响,不仅会影响贷款审批,还可能影响到日常生活中的信用消费。以下是一篇全面指南,帮助您了解如何处理征信逾期记录。

一、了解征信逾期记录

首先,我们需要明确什么是征信逾期记录。征信逾期记录是指个人在贷款、信用卡等信用活动中,未按时还款而产生的记录。这些记录会被记录在个人的信用报告中,对信用评级产生负面影响。

二、逾期记录的处理方法

1. 联系金融机构

如果您的逾期记录是由于非故意原因造成的,如银行系统故障、个人信息错误等,应立即联系金融机构,说明情况并请求更正。

2. 提出异议申请

如果您认为征信报告中的逾期记录有误,可以按照《征信业管理条例》的规定,向当地中国人民银行征信中心提出异议申请。征信中心会对异议进行核查,如情况属实,将帮助您消除错误记录。

3. 还清欠款覆盖不良信用

如果逾期记录是由于个人原因造成的,如忘记还款或经济紧张,最直接的方法是尽快还清欠款。长期来看,良好的还款记录可以覆盖不良信用记录。

三、逾期记录的修复

1. 特殊情况下的逾期记录修复

对于因突发疾病、重大自然灾害等特殊情况导致的逾期,可以提供相关证明材料,向金融机构或征信中心申请修复。

2. 非特殊情况下的逾期记录修复

对于非特殊情况下的逾期记录,如忘记还款或经济紧张,通常无法直接修复。但可以通过以下方式减轻影响:

保持良好的信用记录,如按时还款、不逾期等。

在征信报告中展示其他良好的信用行为,如按时缴纳水电费、燃气费等。

四、预防逾期记录的产生

1. 建立良好的还款习惯

制定合理的还款计划,确保按时还款,避免逾期。

2. 关注信用报告

定期查看个人信用报告,及时发现并处理错误信息。

3. 合理规划财务

避免过度消费,合理规划财务,确保有足够的资金按时还款。

征信逾期记录的处理需要耐心和细致。通过了解逾期记录的处理方法,积极采取措施,我们可以有效地减轻逾期记录对信用评级的影响。同时,预防逾期记录的产生,建立良好的信用习惯,是维护个人信用的重要途径。