专业处理征信逾期,全面解析与应对策略

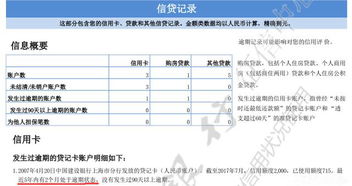

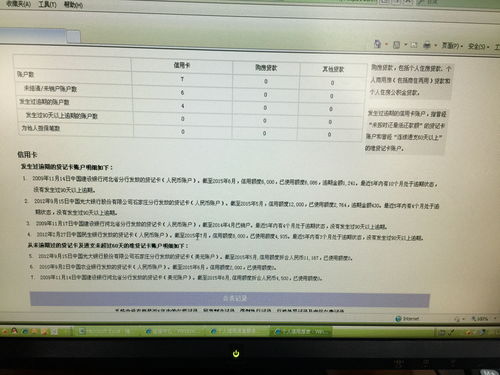

1. 打印详版征信报告首先,需要打印出自己的详版征信报告,查看上面的逾期记录。征信报告上显示的逾期金额可能不是真实逾期金额,有可能是低还款的金额,处理起来也会有出入。每家的征信上传时间不同,不是逾期就直接上征信,一般是在第二个账单日还没有还款就会上征信。

2. 了解逾期情况并找到申诉点了解逾期情况后,需要找到申诉点,即是什么原因造成的逾期,是否是主观因素造成的逾期,这些逾期给自己现在造成了什么样的问题。可以向逾期机构提出异议申诉,因为异议申诉是每个人的权利。

3. 提出异议申诉向逾期机构提出异议申诉,表达自己的主观诉求,说明为什么要处理征信逾期记录,是否有逾期机构的责任造成的逾期,按照流程一一进行申诉。

4. 提交异议申请表异议申诉后需要填写征信异议申请表,逾期机构会让你提交个人征信异议申诉表,有可能会让你提供相关材料。

5. 等待结果提交异议申请表后,等待逾期机构的回复。如果成功,逾期机构会回复征信已经更正,并在多长时间内会在征信报告上更新。

6. 注意事项 征信修复不是黑科技,不是暂时屏蔽,不是把你的征信洗成一张白纸,而是实实在在的把你的逾期记录修复成正常状态,是合法合规有法律依据的。 征信修复一般只有一次机会,不要盲目去操作,专业的事情专人做,避免错过好的申诉时间。

7. 避免上当受骗央行征信管理局相关人员明确表示,当前央行征信系统中并不存在征信修复这一说法,逾期产生的记录将从逾期欠款还清当月开始算起,在征信报告中保留五年。建议用户保护好个人信息,以防上当受骗。

专业处理征信逾期:全面解析与应对策略

随着社会经济的发展,个人信用记录在贷款、消费等领域的重要性日益凸显。征信逾期作为信用记录中的重要部分,一旦出现,将对个人的信用评级产生负面影响。本文将全面解析征信逾期的问题,并提供专业处理征信逾期的策略。

一、征信逾期的原因及影响

1. 征信逾期的原因

(1)还款意识不强:部分借款人由于缺乏还款意识,导致逾期。

(2)还款能力不足:部分借款人由于收入不稳定或突发状况,导致还款能力不足,进而产生逾期。

(3)信息不对称:借款人对贷款产品的了解不足,导致逾期。

2. 征信逾期的影响

(1)影响贷款审批:征信逾期记录将直接影响借款人在申请贷款时的审批结果。

(2)影响信用评级:征信逾期记录会降低借款人的信用评级,进而影响未来的贷款利率和额度。

(3)影响生活消费:征信逾期记录可能导致借款人在消费、租房、求职等方面受到限制。

二、专业处理征信逾期的策略

1. 及时还款

(1)了解逾期情况:首先,借款人需要了解自己的逾期情况,包括逾期金额、逾期时间等。

(2)制定还款计划:根据自身实际情况,制定合理的还款计划,确保按时还款。

(3)主动联系金融机构:与金融机构保持良好沟通,说明逾期原因,争取宽限期或减免部分利息。

2. 提出异议申请

(1)核实信息:借款人需核实自己的征信记录,确保信息的准确性。

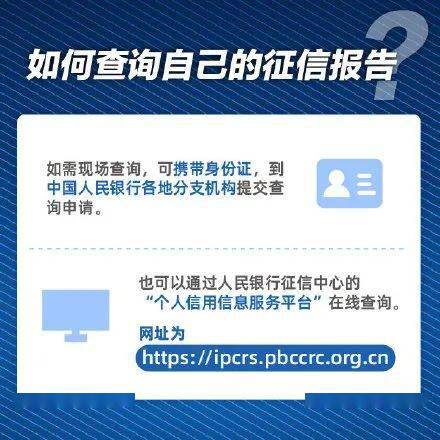

(2)提出异议:如发现征信记录存在错误或遗漏,可向当地中国人民银行征信中心提出异议申请。

(3)等待处理结果:中国人民银行征信中心将在收到异议申请后进行核查,如情况属实,将协助消除不良记录。

3. 寻求专业帮助

(1)咨询金融从业者:借款人可咨询金融从业者或第三方机构,了解征信逾期处理的相关政策和流程。

(2)寻求律师事务所帮助:如遇到复杂情况,可寻求律师事务所的帮助,通过法律途径维护自身权益。

(3)选择信用修复公司:部分信用修复公司可提供专业服务,协助借款人消除征信逾期记录。

三、预防征信逾期

1. 提高还款意识:借款人应树立良好的还款意识,确保按时还款。

2. 增强风险防范能力:借款人在申请贷款前,应充分了解贷款产品的相关信息,提高风险防范能力。

3. 保持良好信用记录:借款人应保持良好的信用记录,避免逾期情况的发生。

征信逾期对个人信用记录产生严重影响,借款人应重视征信逾期问题,采取有效措施进行处理。本文从原因、影响、处理策略等方面对征信逾期进行了全面解析,旨在帮助借款人更好地应对征信逾期问题。