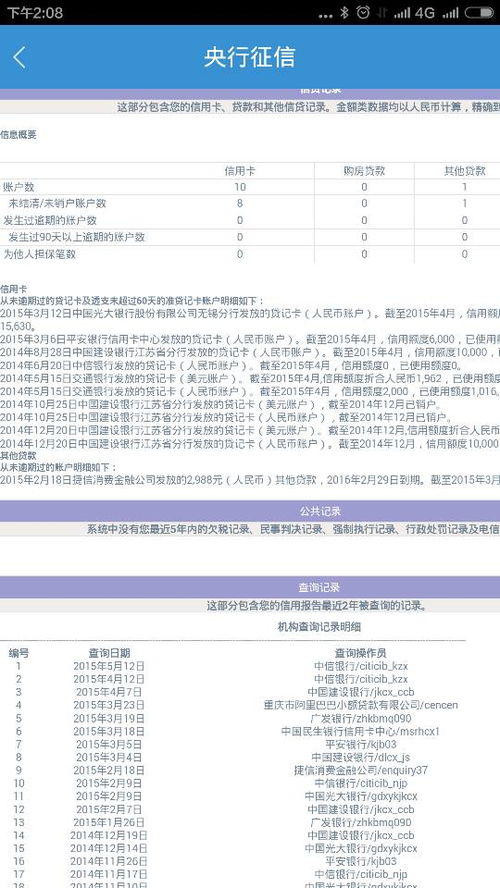

个人征信19种修复,个人征信查询官网入口

1. 及时还款并保持良好信用记录: 如果信用卡或贷款出现逾期,应及时缴纳违约金和罚息,并与银行或贷款机构协商沟通,避免逾期记录继续累积。 保持良好的信用记录,即使有逾期记录,也应继续使用信用卡并按时还款,坚持2年左右可以逐步改善信用记录。

2. 利用“容时容差”服务: 银行通常提供“容时容差”服务,即在规定的宽限期内,即使忘记还款也不会被记入不良信用记录。如果宽限期过后仍未还款,应立即提交“非恶意逾期证明”给银行,申请撤销逾期记录。

3. 异议申诉: 如果发现征信报告中的逾期记录有误,可以向逾期机构发起征信异议。逾期机构会审核你提交的材料和理由,确认无误后会上报人行征信中心进行修改。

4. 通过时间消除不良记录: 根据中国人民银行的规定,逾期记录会在5年后自动从征信报告中抹除。因此,即使无法立即修复,随着时间的推移,不良记录也会逐渐消除。

5. 处理呆账: 呆账是一种严重的信用问题,不受5年限制。如果征信报告中出现呆账,应先联系银行处理呆账,然后再申请复议,逐步改善信用记录。

6. 避免“征信修复”骗局: 市场上存在许多“征信修复”骗局,声称可以快速修复征信,实际上这些服务不仅无效,还可能涉嫌违法。因此,应避免轻信此类广告,以免上当受骗。

7. 合法合规申请信用信息修复: 根据《失信行为纠正后的信用信息修复管理办法(试行)》,信用主体在纠正失信行为、履行相关义务后,可以向认定单位或归集机构申请信用信息修复,移除或终止公示失信信息。

请注意,以上方法均需在合法合规的前提下进行,切勿轻信任何声称可以快速“洗白”征信的广告或服务。如果遇到征信问题,建议直接联系银行或专业的信用修复机构进行咨询和处理。

个人征信19种修复方法,助您重拾信用之光

个人征信,作为衡量个人信用状况的重要工具,对于贷款、信用卡申请、求职、租房等方面都有着重要影响。一旦个人征信出现不良记录,修复过程便显得尤为重要。本文将为您详细介绍19种个人征信修复方法,助您重拾信用之光。

1. 建立完整的个人信用记录:这是修复征信的基础。包括信用卡、贷款和其他信贷工具的使用历史。保持良好的信用记录是修复坏信用的第一步。

2. 处理逾期不良记录:如果逾期导致个人征信不良,需要先将逾期不良处理。从欠款还清当日起计算,五年后不良记录会覆盖不再出现在征信报告上。信用卡逾期后,继续使用并按时还款,两年后可覆盖逾期不良记录。

3. 非主观因素导致的逾期:如银行错误、系统问题导致还款延迟到账发生的逾期,可以提供相关证明给银行,要求将逾期不良记录撤销。

4. 特殊原因导致无力还款:主动联系银行协商延期还款,避免逾期导致征信不良。

5. 信息被盗用导致的逾期:报警,积极配合警方调查,然后持本人有效身份证件及相关资料申请修复。

6. 自然修复:依据《征信业管理条例》,个人不良信息的保存期限最长不超过5年。5年以上的主体信用档案中删除不良信息。

7. 申请补救:不良信息主体为了积极改善自身信用状况,按照规定的条件和程序,向认定不良信息的公共信用信息提供单位提出申请并经认定。

8. 及时还款并保持良好的还款记录:避免产生逾期记录,是维护良好征信的第一步。

9. 合理消费:避免过度借贷,合理规划自己的消费和还款能力,避免因无力还款而产生逾期。

10. 定期查询征信报告:定期查询自己的征信报告,及时发现问题并采取措施解决。目前,个人每年可以免费查询两次征信报告。

11. 保持稳定的个人信息:保持个人信息的准确性和稳定性,避免因个人信息变更而导致的征信问题。

12. 提供错误记录证明:如发现征信中心记录错误,可提供相关证明材料申请更正。

13. 申请异议处理:被逾期向银行申请异议处理,详细处理步骤包括查帐、编辑方案等。

14. 与银行沟通:与银行保持良好沟通,了解自己的信用状况,及时解决问题。

15. 信用修复服务:如有需要,可寻求专业的信用修复服务帮助。

16. 法律途径:如遇到征信修复困难,可寻求法律途径解决。

17. 信用重建:在修复征信过程中,积极重建信用,为未来的信用活动打下良好基础。

18. 持续关注:修复征信是一个长期过程,需要持续关注自己的信用状况,及时发现问题并采取措施。