2023年征信恢复新政策,2023年征信恢复新政策解读

2023年,国家发改委发布了《失信行为纠正后的信用信息修复管理办法(试行)》,该办法已于2023年1月11日第26次委务会议审议通过,并将于2023年5月1日起施行。

以下是该办法的主要内容:

1. 信用信息修复的定义: 信用信息修复是指信用主体在纠正失信行为、履行相关义务后,向认定失信行为的单位(认定单位)或者归集失信信息的信用平台网站的运行机构(归集机构)提出申请,由认定单位或者归集机构按照有关规定,移除或终止公示失信信息的活动。

2. 修复对象: 该办法主要针对失信信息,包括严重失信主体名单信息、行政处罚信息和其他失信信息。修复的对象不包括个人征信信息,因此网上流传的“个人征信可以修复”等消息是不实的。

3. 修复方式: 信用信息修复的方式包括移出严重失信主体名单、终止公示行政处罚信息和修复其他失信信息。移出严重失信主体名单的申请由认定单位负责受理,认定单位应当严格按照已建立的严重失信主体名单制度规定,审核决定是否同意将信用主体移出名单。

4. 执行时间: 该办法自2023年5月1日起施行,信用主体在满足相关条件后,可以按照规定申请信用信息修复。

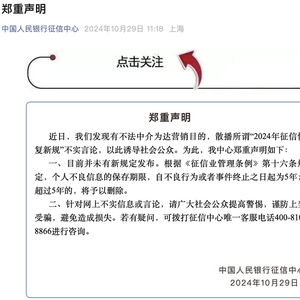

需要注意的是,信用信息修复不等于征信修复,征信信息不能被擅自修改或删除。因此,所谓的“征信修复”不仅达不到删除的目的,还会给信息主体带来安全隐患,扰乱正常金融秩序,存在较大法律风险

2023年征信恢复新政策解读

随着金融市场的不断发展,个人征信体系的重要性日益凸显。为了更好地保护个人信用,规范征信业务,中国人民银行等相关部门在2023年发布了新的征信恢复政策。本文将为您详细解读这些新政策,帮助您了解如何维护和恢复个人征信。

一、征信不良记录保存期限延长

在旧版征信体系中,用户在还清信用卡并销户后,该信用卡的不良记录、还款记录等都会消失。然而,根据2023年新政策,即使持卡人将信用卡销户,里面的还款记录和不良记录也会保留5年之久。这一变化意味着,用户的信用历史将更加完整地被记录下来。

二、互联网APP征信活动需获得金融牌照

三、征信机构采集信息需遵守规定

征信机构在采集用户征信信息时,必须遵守以下规定:不得以欺骗、胁迫、诱导的方式采集信息;不得向被采集的个人或企业收费;不得从非法渠道采集信息;不得以其他侵害信息主体合法权益的方式进行采集。此外,征信机构在采集信息前,需制定采集方案,并向央行报备。

四、征信恢复方法及注意事项

针对征信问题,2023年新政策提供了以下恢复方法及注意事项:

1. 征信黑了

对于征信黑名单用户,首先需要将逾期的欠款还清,然后将特殊交易记录改为逾期记录。等待5年后,不良记录才会被消除。在此期间,用户无法办理任何信贷业务。

2. 征信花了

对于征信花了的用户,由于申请贷款或办卡过于频繁,导致征信报告上出现多条贷款审批、信用卡审批等硬查询记录。用户需控制申请频率,三个月内不办卡贷款,影响会逐渐减弱。

3. 征信白户

对于征信白户,虽然不算征信有问题,但信贷记录一片空白会加大办理信贷业务的难度。摆脱白户最快的方法是办一张信用卡,通过使用信用卡消费并按时还款,培养良好的信用记录。

4. 注意事项

无论哪种征信问题,恢复过程都需要循序渐进,任何投机取巧的行为都不可取。此外,所谓的“征信修复”不仅无法达到删除的目的,还可能给信息主体带来安全隐患,扰乱正常金融秩序,存在较大法律风险。

2023年征信恢复新政策的出台,旨在更好地保护个人信用,规范征信业务。了解这些新政策,有助于我们更好地维护和恢复个人征信。在日常生活中,我们要养成良好的信用习惯,避免逾期、欠款等不良行为,确保个人征信健康。