怎么处理征信逾期记录,如何处理征信逾期记录——全面指南

处理征信逾期记录的方法有以下几种:

1. 与贷款机构协商:如果逾期记录是由于特殊原因造成的,可以尝试与贷款机构进行沟通,解释情况并请求宽限或减免部分利息。如果贷款机构同意,可以将还款计划重新安排,避免逾期记录进一步恶化。

2. 提前还款:如果经济条件允许,可以提前还清逾期款项,并尽量减少未来的逾期情况。这样可以逐渐改善个人信用记录。

3. 定期还款:按时还款是维护良好信用记录的关键。确保每月按时还款,避免再次出现逾期记录。

4. 建立良好的信用记录:除了避免逾期,还可以通过其他方式建立良好的信用记录,如按时还款信用卡、贷款等。同时,保持较低的信用使用率,避免过度借贷。

5. 寻求专业帮助:如果逾期记录严重影响了个人信用,可以考虑寻求专业机构的帮助。这些机构可以提供信用修复服务,帮助改善个人信用记录。

需要注意的是,征信逾期记录可能会对个人信用产生负面影响,因此要尽量避免逾期情况的发生。同时,保持良好的信用记录对未来的贷款、信用卡申请等都有好处。

如何处理征信逾期记录——全面指南

征信逾期记录对个人的信用评级有着重要影响,处理不当可能会影响到未来的贷款、信用卡申请等。以下是一份全面指南,帮助您了解如何处理征信逾期记录。

一、了解征信逾期记录

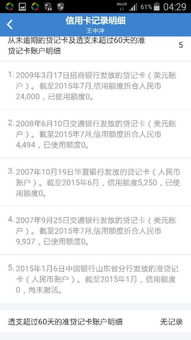

首先,我们需要明确什么是征信逾期记录。征信逾期记录是指个人在贷款、信用卡等金融活动中,未按时还款而产生的记录。这些记录会被记录在个人的征信报告中,对信用评级产生负面影响。

二、逾期记录的处理方法

1. 主动还款与保持良好信用记录

如果逾期是由于未按时还款造成,首先应尽快全额还清欠款,并从今往后确保所有贷款、信用卡等都按时足额偿还。通过长期的良好信用行为来覆盖过去的逾期记录。

2. 提出异议申请

若逾期记录不是因本人过错导致,例如个人信息被冒用、银行系统故障、金融机构上报错误等,可以向涉及的金融机构或直接向中国人民银行征信中心提交异议申请,要求核实并更正信用报告中的错误信息。

3. 非本人原因证明

如果逾期是由于银行或其他金融机构操作失误等原因造成的,应立即与相关机构沟通,获取书面证明材料,并以此为依据申请消除不良记录。

4. 等待自然更新

根据《征信业管理条例》的规定,不良信息自不良行为或者事件终止之日起保留期限为5年。超过保留期限后,征信机构应当予以删除。

5. 协商处理

在某些情况下,如果借款人能及时发现逾期并迅速采取补救措施,且有特殊情况可以和金融机构进行沟通协商,有可能争取到金融机构同意撤销不良记录。

三、逾期记录的消除时间

逾期记录的消除时间因情况而异。如果是主动还款并保持良好信用记录,逾期记录可能会在短时间内被覆盖。如果是通过异议申请或非本人原因证明消除,可能需要一段时间等待征信中心审核。而等待自然更新则需要5年的时间。

四、预防逾期记录的产生

制定合理的还款计划,确保按时还款。

关注还款日期,避免因忘记还款而产生逾期。

合理使用信用卡,避免过度消费。

定期检查征信报告,及时发现并处理异常信息。

处理征信逾期记录需要耐心和决心。通过了解逾期记录的处理方法,采取相应的措施,我们可以逐步改善个人信用,为未来的金融活动打下良好的基础。